Паушальный взнос: особенности и ряд признаков, отличающих его от роялти! Паушальный взнос и роялти. Что такое роялти и паушальный взнос во франчайзинге

Достаточно большое количество предпринимателей сейчас задумываются над тем, чтобы начать свой собственный бизнес не под своим, только что созданным брендом, а под достаточно известным именем.

Однако во франшизе есть большое количество подводных камней, в которых необходимо разобраться, прежде чем подписать соответствующий договор.

Паушальный взнос

Коммерсантам, которые задумываются о том, чтобы открыть свой собственный франчайзинг, до сих пор не могут до конца понять, что же подразумевает под собой понятие паушальный взнос.

На самом деле, в этот нет совсем ничего удивительного, так как данный термин пришел в страну из английского языка, который владеют не все.

Если привести определение подобного взноса, то получится, что это настоящий успех франчайзинга .

Каждая франшиза состоит сразу из небольшого количества частей, и одной из них как раз является подобный паушальный взнос.

Часто происходит ситуация, когда довольно крупные предприятия обращаются за помощью к более маленьким, чтобы расшить свой собственный бизнес. Данный вид сотрудничества оптимален для каждой из сторон, так как он приносит обоюдную выгоду.

Смысл подобного взаимоотношения заключается в том, что крупный бизнесмен передает в пользование мелкому свои:

- Технологию.

- Продукцию.

- Услуги.

- Торговую марку.

При этом в обязательном порядке требуется составить договор об обоюдном сотрудничестве, в котором и предусматривается подобный взнос.

Платеж в обязательном порядке выплачивается партнером за предоставление услуг.

Паушальный платеж

На самом деле, платеж, в качестве единовременной выплаты используется достаточно редко.

Чаще всего его применяют только в отдельных случаях, когда партнер еще не известен на рынке и поэтому есть сомнения в том, что он:

- Сможет осуществить правильную реализацию.

- Сможет провести успешный выпуск разработки.

Достаточно часто взнос используется в ситуации, когда нет возможности проконтролировать продукцию, выпущенную по определенной лицензии.

Здесь франчайзер никак не сможет получить все нужные для осуществления правильного расчета определенные данные.

Чаще всего на платеж приходится от двадцати до двадцати процентов от всей цены лицензии.

Паушальный налог

Помимо паушального платежа также существует и еще другой фиксированный платеж , это так называемый паушальный налог.

Паушальный налог – это фиксированный платеж, взимающийся в определенных размерах, которые никаким образом не зависят от всевозможных экономических переменных.

Чаще всего на платеж приходится от двадцати до двадцати процентов от всей цены лицензии.

Кроме этого так же стоит отдельно отметить тот факт, что подобный паушальный налог можно также отнести к категории затрат, которые никаким образом не зависят от непосредственного объема всего производства.

Взнос и проводки

Проводки представляют собой разнообразные:

- изменения;

- внесение размера всего установленного капитала.

Данные изменения должны отражаться непосредственно в процессе непосредственного оказания всевозможных услуг франчайзинга. Подобный установленный капитал обязательно должен вноситься младшим компаньоном.

Выполняя свое непосредственно оказание подобных услуг, франчайзинг отражает все свое движение разнообразными проводками, к примеру, вносом в капитал.

Все движения такой проводки обязательно должны подкрепляться разнообразными документами.

При этом франзайчер должен учитывать все движение капитала, при этом оказывая все договоренных услуг.

Паушальный взнос и ежемесячные роялти

Сейчас построение своего бизнеса путем приобретение франшизы является популярным способом.

Вместе с приобретением подобной франшизы, предприниматель также получает большое количество разнообразных бонусов, к которым можно отнести:

- Достаточно низкая цена на товар , который позднее будет использоваться для ведения бизнеса.

- Весь персонал будет обучен опытными франчайзингами , а это поможет бизнесу развиваться, так как в торговле и предоставлении услуг должны работать только квалифицированные люди.

- Постоянная поддержка со стороны крупной компании.

- Узнаваемый вид предоставляемой услуги или известный всем бренд. Такой организации из-за ее известности, будет обеспечен постоянный поток клиентов, что является очень важным показателем для каждого бизнесмена, нацеленного на непосредственное развитие и постоянно растущий доход.

Оптимальное количество внесенного взноса, а также роялти способствуют грамотному и успешному развитию бизнеса.

Приобретая себе франшизу, компаньон должен внести определенную сумму, причем паушальный взнос составляет достаточно большую часть от данного платежа.

Взнос чаще всего вносится всего один раз. При этом он может выплачиваться в рассрочку, а может предоставляться сразу общей суммой. Однако, чаще всего, крупные компаньоны требуют проведение выплаты в короткие сроки.

А вот понятие роялти можно отнести к совершенно противоположным видам выплат. Данные выплаты должны осуществляться компаньоном, который приобрел данную конкретную франшизу.

При этом роялти может быть двух совершенно разных видов:

- Фиксированная сумма , которая заранее оговаривается в договоре.

- Определенный процент , который взимается с прибыли компаньона.

Чтобы обеспечить успешную деятельность своего бизнеса, партнеры должны выбрать оптимальный для них роялти, максимально выгодный для каждой из сторон.

Если роялти будет завышен , то определенная доходность от данной франшизы будет достаточно сильно занижена. По этой причине, может быстро потеряться весь смысл бизнеса.

Чтобы открыть свой собственный бизнес, при непосредственной покупке франшизы стоит отдельное внимание уделить взносу и сумме роялти, чтобы точно для себя определить, насколько привлекательным и выгодным является данное предложение.

Ставка роялти

Между взносом и роялти есть огромная разница, первый платеж определяется непосредственно самим крупным бизнесменом, а второй представляет собой определенную ставку.

Между взносом и роялти есть огромная разница, первый платеж определяется непосредственно самим крупным бизнесменом, а второй представляет собой определенную ставку.

Ставка роялти – это определенная сумма, которая используется в качестве вознаграждения хозяину за пользование его авторским правом.

Здесь подразумевается тот факт, что компаньон по полученному договору обязан оплачивать:

- Товарный знак.

- Бренд.

При этом стоит отметить, что в установленную цену роялти также включается всевозможные дополнения:

- Разнообразные рекламные акции.

- Стоимость всего маркетинга.

- Затраты на обучение персонала.

- Размещение необходимой информации непосредственно на сайте данного бренда.

Расчет роялти может проводиться двумя различными способами:

- Определенный процент с марки . Подобный вид достаточно часто используется в ситуациях, когда в магазине используется разнообразная наценка на определенный товар.

- Фиксированный определенный расчет. Платеж является постоянным и зависит непосредственно от самого договора. Назначенная сумма во многом зависит от большого количества показателей, к примеру, от площади используемого строения, числа пришедших и постоянных клиентов, и стоимости всех услуг франчайзинга. Чаще всего подобным видом пользуются компании, которым достаточно сложно рассчитать весь размер постоянного дохода.

- Процент, высчитываемый с оборота всего предприятия. Сейчас данный вид роялти считается самым популярным, так как высчитывается определенный процент, указанный в договоре.

Роялти франшиза

Под подобным понятием подразумевается определенная плата , осуществляемая компаньоном, за всевозможные переданные ему в непосредственную собственность объекты недвижимости, а также разнообразные технологические приспособления.

Оплата при этом производится за получение непосредственного права пользоваться разнообразными позициями, которые защищены патентами.

При приобретении франшизы компенсация должна взиматься за то, что компаньон имеет полное право распоряжаться:

- Товарным знаком.

- Логотипом.

- Слоганом.

При помощи этого можно привлечь к себе клиентов, так как совсем не нужно значительным образом тратиться на развитие или же создание своего бренда.

Франшиза без паушального взноса

Под франшизой понимается определенный комплекс прав конкретного предприятия на пользование интеллектуальной собственностью совершенно другого предприятия.

Подобные описания должны прилагаться к договору, который заключается между двумя сотрудничающими сторонами, оформляющими между собой франчайзинг.

Непосредственно в самом тексте договора обязательно должна быть указана информация о том, что касается взаимоотношения обеих сторон.

Если по договору не указывается паушальный взнос , это означает, что крупная фирма предлагает сотрудничество без взноса.

Таким образом, она привлекает к себе большое количество заинтересованных предпринимателей , которые хотят заниматься распространением товаров.

В подобной ситуации между обеими сторонами устанавливаются так называемые дилерские отношения , при которых какая-либо одна фирма будет производить и оптом поставлять разнообразные товары, а другая будет распространяться данную продукцию и продавать их под ярлык производящей компании.

При этом полным владельцем подобного товара всегда является непосредственно сам франчайзер, который может самостоятельно диктовать все правила процедуры реализации продукции.

Для самого дилера в данном договоре также будет определенная выгода, так как у него не будет никаких больших затрат.

Однако в такой ситуации ему достаточно сложно будет получить большую прибыль , так как чаще всего поставщик данного товара не дает возможности для развития бизнеса и увеличения прибыли.

На вопрос «Что такое паушальный взнос?» можно ответить буквально в двух словах - это стоимость франшизы.

Для кого-то такой ответ может быть достаточным, но более любопытный и пытливый человек, который к тому же собирается покупать франшизу, не удовлетворится этим простым объяснением.

Итак, что такое паушальный взнос? Как и по каким параметрам он формируется? Есть ли разница между паушальным взносом и роялти? И чем они отличаются друг от друга? Почему паушальный взнос одних франшиз зашкаливает за миллион, а у других - вовсе отсутствует?

Постараемся ответить на эти вопросы.

Паушальный взнос - это...

Этимология словосочетания «паушальный взнос» в российской бизнес-лексике достаточно интересна.

Несмотря на то, что франчайзинг в современном его виде оформился в США, в российском лексиконе термин, под которым понимается стоимость франшизы в Америке - franchise fee (в переводе с английского - лицензионная плата) - не прижился. Вместо этого мы используем немецкий термин die Pauschale, который в свою очередь произошёл от родственного слова der Bausch в переводе означающего «толстый кусок чего-либо» .

Ещё более странным является и то, что определение паушального взноса, как в принципе и франчайзинга, как вида предпринимательской деятельности в целом, в российском законодательстве нет. Однако отсутствие этих понятий в гражданском кодексе не говорит о том, что в нашей стране франчайзинг не существует или не легализован вовсе. Франчайзинг в России работает, но регламентируется пока договором коммерческой концессии (Статьи 1027-1040 ГК РФ). Там же, в статье 1030 ГК РФ, упоминается о том, что договор коммерческой концессии может содержать в себе пункт о вознаграждении, которое пользователь (читай «франчайзи»), выплачивает правообладателю (читай «франчайзеру») в виде единовременного и/или периодических фиксированных платежей (читай «паушальный взнос» и «роялти»).

Таким образом, паушальный взнос - это фиксированная сумма, которую франчайзи платит франчайзеру по договору коммерческой концессии. На практике же это означает, что предприниматель, покупая франшизу и заключая договор с компанией-франчайзером, приобретает право вести предпринимательскую деятельность под торговой маркой франчайзера, используя его имя, технологии, стандарты и товары.

Паушальный взнос и роялти

Как уже было сказано выше, договор коммерческой концессии предусматривает как единовременные, разовые платежи, так и периодические. Паушальный взнос - это разовый платёж. Заплатил и забыл. Его также называют вступительным взносом или первоначальным платежом, так как он выплачивается сразу после заключения договора коммерческой концессии. Только после выплаты паушального взноса начинается активное взаимодействие между франчайзером и франчайзи.

Помните, паушальный взнос - это не единственное вложение в бизнес по франшизе. Инвестиции в запуск бизнеса по франшизе не ограничиваются только паушальным взносом. Никто не отменял покупку оборудования, закупку товара, оплату работы персонала, аренду и т.д.... Узнать, на что уйдут первоначальные инвестиции, вы можете запросив эту информацию у представителя франшизы на БИБОСС.

Паушальный взнос: проводки в бухгалтерии

Как и любые другие статьи расходов и доходов, выплата паушального взноса отражается в бухгалтерском учёте и налогообложении как у франчайзера, так и у франчайзи.

Правила отражения бухгалтерских операций сторон франчайзинговой деятельности основываются на положении «Учёт нематериальных активов» ПБУ 14/2007.

Рассмотрим систему учёта и налогообложения паушального взноса на примере компании , которая развивается по системе франчайзинга с 2006 года и имеет более 1000 предприятий, работающих по франшизе. Экономическая модель этой франшизы предусматривает исключительно выплату паушального взноса в размере 370 тыс. рублей.

Кстати, нужно заметить, что деятельность по договору франчайзинга является для компании «33 пингвина» основной, поэтому получение вознаграждения по договору - паушальный взнос - отражается в составе доходов от реализации. Если же франчайзинг для компании не является основным видом деятельности, вступительный взнос отражается в составе операционных доходов.

При получении паушального взноса используются бухгалтерские проводки 51/62, 76, а при оплате 60, 76/51.

Кстати об оплате. Бухгалтерия франчайзи «33 пингвина» учитывает паушальный взнос в расходах будущих периодов на счёте 97 «Расходы будущих периодов». Далее паушальный взнос относится равными долями на расходы по обычным видам деятельности в течение срока действия договора. В случае франшизы «33 пингвина» - в течение 5 лет.

В дальнейшем бухгалтерии франчайзера и франчайзи взаимодействуют друг с другом в рамках модели «Поставщик-Покупатель».

Говоря о налогообложении паушального взноса, нужно иметь в виду что для целей НДС предоставление в пользование исключительных прав по договору франчайзинга (коммерческой концессии) рассматривается как оказание услуг.

Если договор заключен на условиях последующей оплаты, то на сумму паушального взноса НДС начисляется на дату вступления договора в силу. В случае если договором коммерческой концессии предусмотрено внесение платежей авансом: разовый платеж - до передачи права использования комплекса исключительных прав; периодическое вознаграждение - до начала квартала, за который оно уплачивается.

В этом случае правообладатель обязан исчислить НДС на дату получения предоплаты исходя из ее суммы и расчетной ставки. Далее в течение пяти календарных дней выставить пользователю счет-фактуру на полученный аванс. После передачи права использования комплекса прав (для разового платежа) или окончания квартала (для периодических платежей) правообладатель исчисляет НДС со всей суммы причитающегося вознаграждения и выставляет пользователю счет-фактуру. Сумму налога, уплаченную с аванса, принимает к вычету.

Семь обличий паушального взноса

Итак, для того чтобы открыть предприятие по франшизе, предпринимателю нужно заплатить паушальный взнос. Казалось бы, всё просто, но не тут то было.

Если изучить франчайзинговые предложения на БИБОСС, можно заметить, что размер паушального взноса варьируется от франшизы к франшизе - от 15 тысяч до 2,5 млн. рублей - а иногда и вовсе отсутствует.

Например, без паушального взноса по франчайзингу работает большинство магазинов одежды, а также те компании, для которых франчайзинг - способ увеличения количества точек реализации выпускаемой продукции. Чем больше франчайзинговых предприятий и чем больше товара они продают, тем больше будет объём производства, а значит увеличивается и прибыль. Именно поэтому отлично обходится без взимания паушального взноса со своих партнёров.

Но если взглянуть на франшизу как на товар или услугу, то паушальный взнос выполняет функцию цены и формируется согласно определённой системе ценообразования. Исходя из этой точки зрения,

франшиза имеет свою себестоимость и наценку, из которых и составляется паушальный взнос.

Но не стоит также забывать и про наценку на товар - франшизу. Вспомним самое главное правило ценообразования - это предоставление товара или услуги по той цене, которую готов отдать покупатель, и в то же время будет устраивать продавца. Франшиза не исключение. Паушальный взнос - эта та сумма, которую готов заплатить предприниматель, чтобы начать свой бизнес под определённым брендом и с помощью франчайзера. Чем выше он ценит приобретаемые возможности, тем выше становится паушальный взнос.

В любом случае, размер паушального взноса определяет компания-франчайзер, поэтому предлагаем Вам ознакомиться с принципами формирования паушального взноса нескольких компаний .

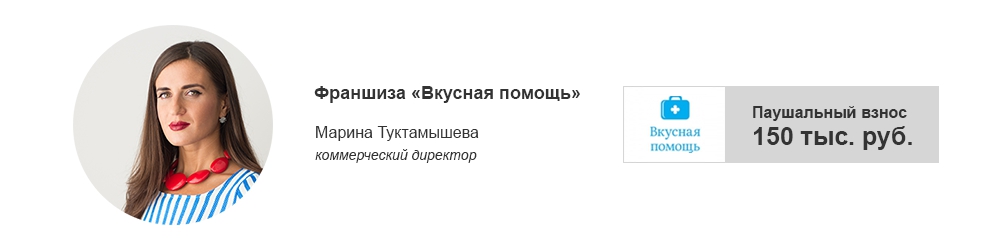

Паушальный взнос для нашей компании - это та сумма, которую партнёр вносит за использование бренда «Вкусная помощь».

Паушальный взнос нашей франшизы можно назвать достаточно символичным . Эта сумма прописана в договоре коммерческой концессии, который заключается на бессрочный период.

Мы создали франшизу не ради получения паушального взноса, а ради популяризации нашего бренда и увеличения точек реализации нашей продукции. Именно поэтому мы не повышаем паушальный взнос, лояльны к партнёрам и настроены на долгосрочную работу.

Мы воспринимаем паушальный взнос как некую степень серьёзности со стороны франчайзи - его готовность представлять бренд и развивать свой бизнес вместе с нами.

Отсутствие паушального взноса - это дополнительное преимущество франчайзингового предложения. Без паушального взноса и роялти франшиза более привлекательна и конкурентоспособна на рынке франчайзинга.

Таким образом, франчайзи платит только за тот объём товара, который предусмотрен заключаемым вместе с договором коммерческой концессии договором поставки.

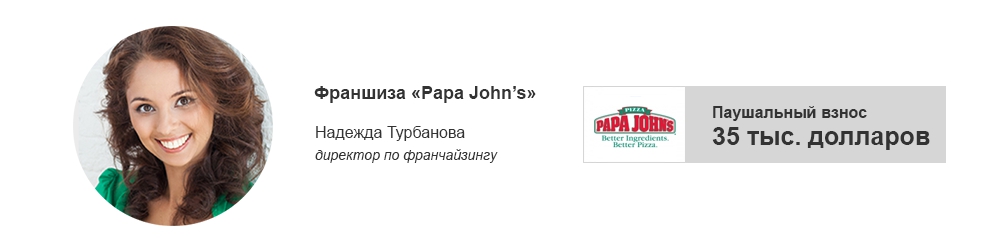

Первоначальный взнос при покупке франшизы Papa John"s составляет 35 тыс. дол . В первую очередь, стоимость паушального взноса в долларах обусловлена тем, что компания PJWRI развивает мастер-франшизу Papa John"s, а это значит, что PJWRI изначально согласовывает сумму паушального взноса, а также платит правообладателю - американской компании Papa John"s - за открытие каждой пиццерии, открытой суб-франчайзи. И платит именно в долларах.

Логично, что и от своих субфранчайзи мы принимаем вступительный взнос именно в этой валюте. Так поступает большинство международных компаний, работающих по франчайзингу в России, чтобы обезопасить себя от колебаний курсов валют , которые так нередки в нашей стране.

Стоит добавить, что у паушального взноса особая экономика просчёта. Прежде всего она связана с предполагаемой доходностью открытого по франшизе заведения.

Если рассматривать этот вопрос более подробно, то в первую очередь паушальный взнос - это плата за право работать под известным по всему миру брендом, за предоставляемые технологии и рецепты. Но не только.

Например, первоначальный взнос Papa John"s, которые платят субфранчайзи, покрывает также затраты компании PJWRI на проведение тренинга для франчайзи в Москве, на выезд специалистов компании для открытия заведения в город франчайзи, на разработку планировки ресторана и маркетингового плана. Кроме того, после оплаты паушального взноса субфранчайзи получает готовый, и что самое главное, мощный инструмент продаж - сайт, локализованный для каждого партнёра.

Сидорова Вера Владимировна, главный эксперт-консультант компании ПРАВОВЕСТ

Сегодня мы познакомим наших читателей с порядком бухгалтерского и налогового учета операций по созданию, приобретению и использованию товарного знака.

| Справка Товарный знак – это обозначение, служащее для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц . Обладателем исключительного права (правообладателем) может быть юридическое лицо или осуществляющее предпринимательскую деятельность физическое лицо . Товарный знак можно разработать самостоятельно или силами специализированных фирм, заключив с ними авторский договор заказа. Правовая охрана товарного знака осуществляется на основании его государственной регистрации или в силу международных договоров Российской Федерации . Правообладатель (лицо, зарегистрировавшее в установленном порядке исключительные права) может пользоваться и распоряжаться как товарным знаком, так и своим правом на товарный знак. В соответствии со ст. 25, 26 Закона РФ от 23.09.1992 № 3520-1 возможны два способа передачи другому лицу прав на использование товарного знака: предоставление исключительного права (уступка товарного знака) и предоставление права на его использование по лицензионному договору. |

Товарные знаки, признаваемые в качестве НМА, принимаются к бухгалтерскому учету по первоначальной стоимости (п. 6 ПБУ 14/2000). При этом, если товарный знак приобретен правообладателем за плату, то первоначальная стоимость определяется как сумма фактических расходов на приобретение (например, суммы, уплачиваемые правообладателю (продавцу), информационные услуги, вознаграждения посреднических организаций, государственная пошлина за регистрацию и т. д.) за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Первоначальная стоимость товарного знака, созданного самой организацией, определяется как сумма фактических расходов на разработку, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций, пошлины и т. д.) за исключением налога на добавленную стоимость и иных возмещаемых налогов.

В налоговом учете исключительное право на товарный знак также является нематериальным активом (п. 3 ст. 257 НК РФ). Для признания знака в качестве НМА в целях налогообложения необходимо выполнение требований, по сути аналогичных установленным в бухгалтерском учете:

- использование в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (свыше 12 месяцев);

- наличие способности приносить налогоплательщику экономические выгоды (доход);

- наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности.

Кроме того, в соответствии с п. 3 ст. 257 НК РФ стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов согласно Налоговому кодексу РФ.

Например, единый социальный налог не увеличивает первоначальную стоимость создаваемого организацией нематериального актива, а относится к расходам в зависимости от выбранного метода признания расходов и доходов .

Следует отметить, что действующее законодательство не содержит положений, позволяющих изменить первоначальную стоимость НМА как в бухгалтерском, так и в налоговом учете.

При рассмотрении порядка учета товарного знака в качестве НМА возникают вопросы: что означает понятие «использование в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд»? Возможен ли учет в качестве НМА товарного знака, если он не используется самим правообладателем непосредственно в производстве товаров, а предоставлен по договору другому лицу?

Согласно ст. 22 Закона РФ от 23.09.1992 № 3520-1 использованием товарного знака считается:

- применение его на товарах, для которых товарный знак зарегистрирован, и (или) их упаковке;

- применение товарного знака в рекламе, печатных изданиях, на официальных бланках, на вывесках, при демонстрации экспонатов на выставках и ярмарках, проводимых в Российской Федерации, при наличии уважительных причин неприменения товарного знака на товарах и (или) их упаковке.

В налоговом учете ситуация аналогичная. Ведь для признания объекта (в том числе, товарного знака) в качестве НМА необходимо также использовать его в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд. Но в данном случае полезно вспомнить о том, что для целей налогообложения предоставление за плату прав на объекты интеллектуальной собственности квалифицируется как оказание услуг (например, в ст. 148 НК РФ). Данную точку зрения подтвердил и Минфин РФ . Это позволяет признавать в качестве нематериального актива товарный знак, предоставляемый в пользование другим лицам, поскольку он соответствует условиям, указанным в п. 3 ст. 257 НК РФ, а именно непосредственно участвует в процессе оказания услуги.

Если целью приобретения (создания) объекта интеллектуальной собственности является последующая перепродажа, то, несмотря на способность товарного знака принести налогоплательщику экономическую выгоду (доход), использования в производстве товаров (работ, услуг) не происходит. Конкретного ответа на вопрос о возможности признания и в этом случае товарного знака нематериальным активом чиновники Минфина РФ не дали, лишь указав, что амортизационные отчисления по товарному знаку, исчисленные до момента продажи исключительного права, учесть в уменьшении налогооблагаемой прибыли нельзя . Но, так как речь идет об амортизационных отчислениях, видимо, Минфин РФ считает необходимым и в этом случае признавать такие объекты интеллектуальной собственности нематериальными активами.

Если объекты интеллектуальной собственности (в том числе товарные знаки) не используются в деятельности, направленной на извлечение дохода, то они не признаются нематериальными активами. Следовательно, амортизация по ним не начисляется и расходы, связанные с их приобретением (созданием), не учитываются при исчислении налога на прибыль и не уменьшают налогооблагаемую прибыль .

Надо отметить, что амортизационные отчисления по товарному знаку, зарегистрированному для продукции, выпуск которой пока не производится, можно признать в качестве расходов для целей налогообложения при условии, например, что товарный знак используется в рекламных целях .

Амортизация исключительного права на товарный знак В бухгалтерском учете стоимость НМА погашается путем начисления амортизации одним из способов, закрепленных в приказе об учетной политике (п. 14, 15 ПБУ 14/2000):

- линейным;

- пропорционально объему продукции;

- уменьшаемого остатка.

Амортизация НМА отражается в бухгалтерском учете либо по кредиту счета 05 «Амортизация нематериальных активов», либо по кредиту счета 04, на специальном субсчете, что должно быть закреплено в учетной политике.

Предоставляя другому лицу право пользования товарным знаком на основе лицензионного договора, правообладатель должен вести обособленный учет и начисление амортизации данного актива (п. 25 ПБУ 14/2000).

Амортизация исключительного права на товарный знак в бухгалтерском учете относится к расходам по обычным видам деятельности , когда товарный знак используется непосредственно правообладателем или предоставление прав является основным видом деятельности организации. Если передача права на НМА за плату во временное пользование не является предметом деятельности организации, то начисленная сумма амортизации должна учитываться в составе операционных расходов (п. 5 ПБУ 10/99).

В налоговом учете результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации, признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Амортизация исключительного права на товарный знак включается в состав расходов, связанных с производством и реализацией (ст. 253 НК РФ). При предоставлении права на товарный знак в пользование порядок учета зависит от вида деятельности: если данная деятельность является основной, то начисленные суммы амортизации также включаются в состав расходов, связанных с производством и реализацией (абз. 2 пп. 1 п. 1 ст. 265 НК РФ). В ином случае расходы на содержание переданного по договору НМА (включая амортизацию) учитываются в составе внереализационных.

Следует отметить, что прямое указание на данный порядок учета в Налоговом кодексе отсутствует, так как норма абз. 1 пп. 1 п. 1 ст. 265 НК РФ определена только в отношении расходов на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу). А согласно ст. 128 Гражданского кодекса РФ (далее – ГК РФ) результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность), представляют собой самостоятельный объект гражданского права.

Выбытие нематериального актива В соответствии с п. 22 ПБУ 14/2000 стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, других охранных документов, уступкой (продажей) исключительных прав на результаты интеллектуальной деятельности либо по другим основаниям), подлежит списанию. В случае отражения в бухгалтерском учете амортизационных отчислений на счете 05 «Амортизация нематериальных активов» производится одновременное списание объектов и сумм накопленных амортизационных отчислений. Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. При передаче исключительного права на товарный знак в бухгалтерском учете правообладателя отражается выбытие НМА и доход от уступки исключительного права (п. 22 ПБУ 14/2000). Средства от продажи исключительного права на товарный знак учитываются в составе операционных доходов , а расходы, связанные с продажей, выбытием и прочим списанием нематериальных активов, – в составе операционных расходов (п. 11 ПБУ 10/99).

При уступке прав на товарный знак в налоговом учете также отражается его выбытие и признается доход от реализации (п. 1 ст. 249 НК РФ). Обратите внимание, что гл. 25 НК РФ практически не содержит специальных положений, касающихся порядка учета операций по реализации НМА. И в вышеназванной статье Налогового кодекса речь идет о получении выручки от реализации товаров (работ, услуг) и имущественных прав без упоминания прав на результаты интеллектуальной деятельности. Однако в ст. 41 НК РФ доходом для целей налогообложения признается любая экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с НК РФ.

В налоговом учете (ст. 323 НК РФ) прибыль (убыток) от выбытия амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода). Однако порядок признания расхода при выбытии недоамортизированного объекта интеллектуальной собственности в Налоговом кодексе однозначно не установлен. Возможным представляется распространение на НМА положений пп. 8 п. 1 ст. 265 НК РФ, который определен для объектов основных средств.

Аналогичным образом сформулирован и пп. 1 п. 1 ст. 268 НК РФ, определяющий, что при реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров и (или) имущественных прав, а при реализации амортизируемого имущества – на его остаточную стоимость. Поскольку НМА относятся к амортизируемому имуществу, данная норма может быть применена и к ним. Необходимо отметить, что данное положение в отношении определения остаточной стоимости законодатели напрямую относят только к имуществу, соответствующему п. 1 ст. 257 НК РФ, – к основным средствам.

Учитывая распространение общих положений по учету операций по реализации товаров (работ, услуг), имущественных прав на операции по реализации (уступке) НМА, представляется возможным следующий порядок учета: прибыль от уступки права на товарный знак подлежит включению в состав налоговой базы в том отчетном периоде, в котором была осуществлена уступка (ст. 323 НК РФ); убыток от реализации НМА включается в состав прочих расходов равномерно в течение срока, определяемого как разница между сроком полезного использования данного НМА и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Предоставление права на использование товарного знака Как было отмечено, право на использование товарного знака может быть предоставлено правообладателем (лицензиаром) другому юридическому лицу или осуществляющему предпринимательскую деятельность физическому лицу (лицензиату) по лицензионному договору в отношении всех или части товаров, для которых зарегистрирован товарный знак. Лицензионный договор должен содержать условие, что качество товаров лицензиата будет не ниже качества товаров лицензиара, и что лицензиар будет осуществлять контроль за выполнением этого требования. Также возможна передача товарного знака по договору коммерческой концессии: одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс исключительных прав, принадлежащих правообладателю, в том числе право на фирменное наименование и (или) коммерческое обозначение правообладателя, на охраняемую коммерческую информацию, а также на другие предусмотренные договором объекты исключительных прав – товарный знак, знак обслуживания и т. д. (ст. 1027 ГК РФ).

В практике лицензионной торговли (в том числе и международной) приняты следующие виды вознаграждений по лицензионным соглашениям:

- роялти – периодические платежи (фиксированные суммы или процентные отчисления) в течение всего срока действия лицензионного соглашения;

- паушальные (разовые) платежи – зафиксированные в лицензионном договоре суммы, выплачиваемые единовременно или по частям в несколько приемов;

- комбинированные (смешанные) платежи – периодические платежи (роялти) в сочетании с паушальным платежом.

Когда получение дохода не является предметом деятельности организации, доходы по лицензионному соглашению относятся к операционным. При этом согласно п. 15 ПБУ 9/99 лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом основной деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора.

Если предоставление прав в пользование предусмотрено по лицензионному договору на определенный временной период и при этом производится выплата разового платежа, то такой платеж относится ко всему сроку договора. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов . Таким образом, разовые платежи отражаются на счете 98 «Доходы будущих периодов» с последующим списанием на доходы текущего периода при наступлении отчетного периода, к которому они относятся, в течение срока действия договора.

Если лицензионные платежи носят периодический характер (роялти) и в договоре установлена периодичность начисления и уплаты, то в бухгалтерском учете правообладатель признает такие платежи в составе доходов того периода, к которому они относятся, то есть в котором возникает право на их признание.

Порядок отражения доходов от предоставления в пользование товарного знака в налоговом учете также зависит от того, является ли этот вид деятельности основным.

Если предоставление прав – основной вид деятельности организации, лицензионные платежи учитываются в составе доходов от реализации (ст. 249 НК РФ), если неосновной – в качестве внереализационных доходов (п. 5 ст. 250 НК РФ).

При методе начисления роялти признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств (п. 1 ст. 271 НК РФ). И согласно пп. 3 п. 4 ст. 271 НК РФ для внереализационных доходов в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности датой получения доходов признается дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода. Обычно это последний день месяца или квартала.

Паушальный платеж признается равномерно в течение срока действия лицензионного договора на последний день месяца или квартала (п. 2 ст. 271 НК РФ).

При комбинированной (смешанной) форме расчета разовый платеж включается в состав доходов единовременно в полной сумме, а роялти – по мере начисления.

При кассовом методе доходы от предоставления в пользование товарного знака признаются в день поступления средств на счета в банках или в кассу организации (ст. 273 НК РФ).

При получении роялти

При получении паушального платежа

Учет у лицензиата Организация-пользователь отражает в бухгалтерском учете полученное право на использование товарного знака на забалансовом счете в оценке, установленной в договоре. В соответствии с п. 26 ПБУ 14/2000 периодические платежи за предоставленное право пользования объектами интеллектуальной собственности, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются лицензиатом в расходы отчетного периода.

Разовые платежи отражаются в бухгалтерском учете как расходы будущих периодов и подлежат списанию в течение срока действия договора в установленном организацией порядке (равномерно, пропорционально объему продукции и др.) в том периоде, к которому они относятся (п. 65 Положения по ведению бухгалтерского учета). Расходы по платежам за право пользования интеллектуальной собственностью относятся к расходам по обычным видам деятельности как расходы, связанные с изготовлением и продажей продукции и реализацией товаров (работ, услуг) (п. 5 ПБУ 10/99), и включаются в себестоимость проданной продукции или расходов на продажу, которые определяются для целей формирования финансового результата по обычным видам деятельности организации.

Для целей налогообложения роялти признаются прочими расходами, связанными с производством и реализацией (пп. 37 п. 1 ст. 264, пп. 8 п. 2 ст. 256 НК РФ), и учитываются при формировании налоговой базы по налогу на прибыль. Такие расходы на основании ст. 318 НК РФ являются косвенными и в полном объеме относятся к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Ведение бизнеса в современных условиях сопряжено со многими рисками и инвестициями. Но существует способ снижения риска, сокращения вложений и времени на так называемую раскрутку компании, если применить франчайзинг. Поговорим об этой технологии и выясним ее преимущества и недостатки.

Понятие франчайзинга

Многие термины, применяемые в бизнесе, незнакомы или вводят в заблуждение. Тем не менее смириться с ликвидацией собственной безграмотности в современных экономических названиях придется.

Итак, франчайзинг – это организация бизнеса на основе соглашения, по условиям которого компания-франчайзер (владелец продукта) передает предпринимателю или компании-франчайзи права на реализацию услуг и продукта франчайзера. Иными словами, франчайзер – владелец бренда - на договорной основе передает право использования успешно работающего на рынке товарного знака, технологий или других продуктов. В качестве франчайзи может выступать частное лицо или организация, покупающая продукт и право использования бренда на основе договора концессии.

Условия соглашения

Заключенным договором предусматриваются следующие положения:

- Компания-франчайзи обязуется осуществлять продажи продукта, используя имя продавца, его торговую марку, маркетинговые технологии, рекламу и механизмы поддержки, следуя правилам ведения бизнеса, установленным правообладателем.

- Франчайзер поддерживает франчайзи, предоставляя все необходимые для начала работы ресурсы – рекламные, материальные, консультационные, предоставляет максимальные скидки по закупу товара и оборудования. Финансовые затраты по подготовке и открытию торговой точки целиком ложатся на франчайзи. Подобное соглашение называется франшизой и определяется как готовая бизнес-система, дающая возможность начать работу компании с получения прибылей, минуя сложный первоначальный стартовый этап.

Конечно, все это происходит не на безвозмездной основе. И здесь на первый план выходят обязательства покупателя бренда, которые называются паушальный взнос и роялти. Теперь разберемся, из чего складывается стоимость договора франшизы, какие взносы и с какой периодичностью потребуются при заключении подобного соглашения.

Франшиза: паушальный взнос, роялти и вложения

Применение франчайзинга значительно снижает риски и дает гарантию быстрого и успешного выхода на рынок. Франшиза имеет определенную стоимость, в которую входят:

- Паушальный взнос, выплачиваемый единовременно и подтверждающий право на использование бренда. Его размер устанавливается в условиях соглашения в зависимости от степени известности организации, предлагающей франшизу.

- Периодический платеж, который называется роялти и выплачивается владельцу торговой марки. Это своеобразный аналог аренды, размер и периодичность оплаты которой также устанавливается продавцом.

Начинающему бизнесмену следует помнить, что, кроме покупки франшизы, ему предстоят вложения, включающие приобретение основных фондов (помещение, оборудование) и оборотных средств. Но зачастую часть паушального взноса покрывает расходы на сопровождение открытия бизнеса, обучение персонала, рекламную и юридическую поддержку, а также помощь в становлении бухгалтерского учета.

Паушальный взнос

Определимся с сущностью паушального взноса. Это наиболее значительный платеж в составе франшизы, дающий и подтверждающий право ведения торговой деятельности под брендом франчайзера, с применением его наработанных технологий и, естественно, товаров.

По своей сути паушальный взнос представляет собой фактическую цену приобретаемой лицензии. Основным критерием его размера служит прогнозируемый экономический эффект, рассчитанный компанией-продавцом. Паушальный взнос выплачивается один раз одной суммой. Возможно применение рассрочки, но на достаточно короткий срок.

Выплата роялти: понятие и значение

Кроме единовременного взноса, франчайзи, в соответствии с условиями франшизы, регулярно выплачивает правообладателю ежемесячные, ежеквартальные или ежегодные платежи. Это роялти. Таким платежом является часть дохода, получаемого покупателем бренда в процессе собственной торговой деятельности. Его сумма может быть предусмотрена по условиям договора в фиксированном размере либо в проценте от валового дохода.

Для осуществления эффективной деятельности франчайзи платеж роялти не должен быть завышенным, так как в подобных случаях доходность предприятия снижается настолько, что в покупке франшизы отсутствует смысл. Те же критерии применимы и к размеру паушального взноса.

Но и непродуманно малый размер роялти не позволит франчайзеру осуществлять эффективное управление сетью компаний, т. е. залогом успеха франчайзинга служит оптимальный расчет основных платежей. Поэтому на вопрос о том, что такое роялти и паушальный взнос во франчайзинге, можно ответить так: это показатель уровня доходности от франшизы. В основном именно размер роялти определяет выгодность этого приобретения.

Взаимодействие сторон

В идеале каждая из сторон во франчайзинге преследует свои интересы – получение прибыли, минимизация рисков. Франчайзи получает прибыль в процессе деятельности на основе приобретенных по франшизе привилегий, а франчайзер, заинтересованный в высокой доходности компании, – ежемесячное вознаграждение в виде платежа роялти.

Поэтому заинтересованные друг в друге добросовестные партнеры не завышают размеры взносов, устанавливая их исходя из реально прогнозируемой экономической выгоды, определенной расчетным путем и базирующейся на практике уже произведенных продаж. В мировом бизнесе много примеров такого сотрудничества.

Поэтому заинтересованные друг в друге добросовестные партнеры не завышают размеры взносов, устанавливая их исходя из реально прогнозируемой экономической выгоды, определенной расчетным путем и базирующейся на практике уже произведенных продаж. В мировом бизнесе много примеров такого сотрудничества.

Итак, мы выяснили, что роялти и паушальный взнос являются вознаграждением правообладателя, выплачиваемым покупателем за услуги предоставления права пользования интеллектуальной собственностью.

В учетных регистрах обеих сторон заключение договора коммерческой концессии отражается на балансовых счетах 04 «Нематериальные активы» и 98 «Доходы будущих периодов», на суммы периодических выплат (роялти и паушальный взнос) проводки в бухгалтерском учете составляются, дебетуя и кредитуя счет 76 «Дебиторы и кредиторы».

* В расчетах используются средние данные по России

На сегодняшний день в российском налоговом законодательстве нет каких-либо особенностей налогообложения, присущих исключительно франчайзингу. Это означает, что индивидуальный предприниматель, заключивший договор коммерческой концессии, как и в случае с открытием собственного бизнеса с нуля, может выбирать между общей и упрощенной системами налогообложения.

При выборе обычной (общей) системы налогообложения предприниматель будет уплачивать следующие налоги: налог на доходы физических лиц (НДФЛ), налог на добавленную стоимость (НДС), страховые взносы (бывший ЕСН). Доходы, которые получает франчайзи-индивидуальный предприниматель, облагаются налогом на доходы физических лиц по ставке 13 % (гл. 23 «Налог на доходы физических лиц» Налогового кодекса РФ). Как и в других случаях ведения бизнеса, этим видом налога облагаются все доходы, получаемые франчайзи от ведения своей предпринимательской деятельности, уменьшенные на суммы фактически произведенных и документально подтвержденных расходов, которые имеют непосредственное отношение к получению этих доходов (так называемые профессиональные налоговые вычеты). К расходам относятся и уплаченные страховые взносы. Какие именно расходы, принимаемые к вычету, указывать в декларации, определяет сам налогоплательщик в том же порядке, в котором определяются расходы для целей налогообложения согласно главе «Налог на прибыль организаций».

Основные расходы, которые могут возникать у ИП в процессе исполнения договора коммерческой концессии, - это расходы на государственную регистрацию договора франчайзинга (включая и государственную пошлину), расходы на вознаграждения франчайзеру (роялти и паушальный взнос включаются по аналогии с расходами, связанными с производством и/или реализацией), расходы на оплату обучения франчайзи (в том случае, если плата за обучение выделяется в договоре отдельно от паушального взноса и вносится отдельно), расходы в виде покупной стоимости товаров, которые приобретаются франчайзи непосредственно у франчайзера или же других поставщиков (но лишь в том случае, если франчайзи в дальнейшем перепродает их в рамках своей предпринимательской деятельности), расходы на рекламу продукции, которую продает или производит пользователь, оказываемых им услуг или выполняемых работ. Рекламные расходы также зачастую входят в сумму роялти, что вполне понятно, ведь франчайзер имеет прямую заинтересованность в стимулировании сбыта продукции под своим брендом. Впрочем, при наличии рекламных кампаний, инициированных франчайзером, франчайзи также имеет право рекламировать свою деятельность в том регионе, где он ее ведет. В таком случае его расходы на рекламу уменьшают налоговую базу.

В соответствии с подпунктом 20 пункта 1 статьи 346,16 Налогового кодекса РФ, франчайзи на упрощенной системе налогообложения может учесть в составе расходов затраты на рекламу производимых или приобретенных и/или реализуемых товаров, работ или услуг, товарного знака или знака обслуживания. Порядок учета приводится в статье 264 НК РФ. Расходы на рекламу, которые не упомянуты в кодексе, признаются в размере не более 1 % выручки от реализации, определяемой в соответствии со статьей 249 Налогового кодекса РФ.

Повторим, что учитывать такие расходы возможно лишь в том случае, если, предприниматель может подтвердить все свои расходы на бумаге. Если же у него нет необходимых документов, доказывающих сумму расходов, то профессиональный налоговый вычет составит 20 % от общей суммы доходов, полученных правополучателем в ходе своей предпринимательской деятельности.

В вознаграждение франчайзера включается также налог на добавленную стоимость (НДС). Для этого у пользователя должен быть счет-фактура с указанием общей суммы вознаграждения и соответствующей суммой НДС, который ему дает правообладатель. Согласно статье 164 Налогового кодекса РФ, ставка НДС на товары и услуги по всей территории страны составляет 18 %. Однако есть определенные исключения: отдельные товары для детей, отдельные продовольственные товары, периодические печатные издания и книжная продукция, носящая образовательный характер, а также отдельные медицинские товары отечественного и зарубежного производства облагаются налогом по ставке 10 %. Сумма НДС по выплатам франчайзеру, вычитается в обычном порядке, который регламентируется статьями 171 и 172 НК РФ. Право представить на вычет сумму НДС возникает лишь после уплаты паушального взноса. В случае с роялти НДС можно вычитать после каждой уплаты вознаграждения правообладателю. Соответственно, налоговые вычеты со стоимости других работ или услуг, которые необходимы для осуществления предпринимательской деятельности по договору коммерческой концессии, производятся также в соответствии с положениями главы 21 Налогового кодекса РФ.

Готовые идеи для вашего бизнеса

Правополучатель - индивидуальный предприниматель также выплачивает страховые взносы (ранее они назывались единым социальным налогом), составляющие 34 % от заработной платы. Для некоторых видов деятельности доступна льготная ставка страховых взносов (к примеру, для организаций, работающих в сфере информационных технологий или оказывающих инжиниринговые услуги, фирм, в штате которых есть инвалиды, и ряда других предприятий).

Если же предприниматель отдает предпочтение упрощенной системе налогообложения (УСН), то в этом случае процентная ставка по налогам составит от 6 до 15 % в зависимости от вида упрощенки. Дополнительное преимущество – отсутствие перечислений во внебюджетные фонды, если у ИП нет наемных работников. Налогом облагаются доходы, полученные индивидуальным предпринимателем за налоговый период в денежной или натуральной форме за вычетом расходов, идущих на получение прибыли. Расходы, принимаемые к такому вычету, определяются положениями главы 25 Налогового кодекса РФ. Расходами налогоплательщиков, выбравших упрощенную систему налогообложения, признаются затраты после их фактической оплаты, согласно п. 2 ст. 346.17 Налогового кодекса РФ. А в соответствии п. 1 ст. 252 Налогового кодекса РФ, полученные доходы можно уменьшить на расходы в том случае, если последние экономически оправданны, подтверждены документами, соответствующими требованиям закона, произведены для осуществления предпринимательской деятельности для получения дохода. Если же расходы не соответствуют хотя бы какому-нибудь из этих требований, то уменьшить налогооблагаемый доход не получится.

В случае с индивидуальными предпринимателями, работающими по договору коммерческой концессии, к таким расходам, включающихся в состав затрат, входят расходы на выплату паушального взноса и роялти, расходы в виде покупной стоимости товаров, приобретаемых у франчайзера или других поставщиков, расходы на оплату обучения для ведения бизнеса по франчайзингу.

Индивидуальные предприниматели, выбравшие УСН, уплачивают налоги поквартально. Таким образом, за год они должны сделать четыре платежа: за первый, второй, третий и четвертый кварталы соответственно. Оплата за первые три кварталы для ИП по УСН должна поступить не позднее 25 числа месяца, который следует за отчетным (то есть не позднее 25 апреля, 25 июля и 25 октября). А налог по УСН за четвертый квартал отчетного года уплачивается не позднее 30 апреля следующего года. Уплатить налоги предприниматель может по квитанции через Сбербанк или платежкой через расчетный счет ИП или с помощью банк-клиента. Сумму налога можно уменьшить на величину фиксированных взносов, но не более чем наполовину. Это означает, что ИП на УСН 6 % может понизить налоговую ставку до 3 %.

Готовые идеи для вашего бизнеса

С 2013 года ИП может выбрать так называемую патентную систему налогообложения (ПСН), которая является заменой таких режимов, как упрощенный (УСН), вмененный (ЕНВД) и сельхозналог (ЕСХН). Перейти на патентную систему налогообложения с налоговой ставкой 6 % можно добровольно. Кроме того, ее можно применять одновременно с другими налоговыми режимами. Однако для ее применения необходимо, чтобы средняя численность наемных работников предприятия не превышала 15 человек, а общая выручка от реализации всех услуг и товаров не превышала 60 млн. рублей в год.

8 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 2496 раз.

Узнаваемый бренд. Более 330 партнёров в РФ и СНГ. Собственное производство по Европейским стандартам.

Иван чай России. Целебные сборы. Ноу-хау здоровья. Эликсир жизни.